发布日期:2024-10-03来源:凯发国际官网,K8凯发官方网站,凯发国际·(中国)官方网站浏览量:次

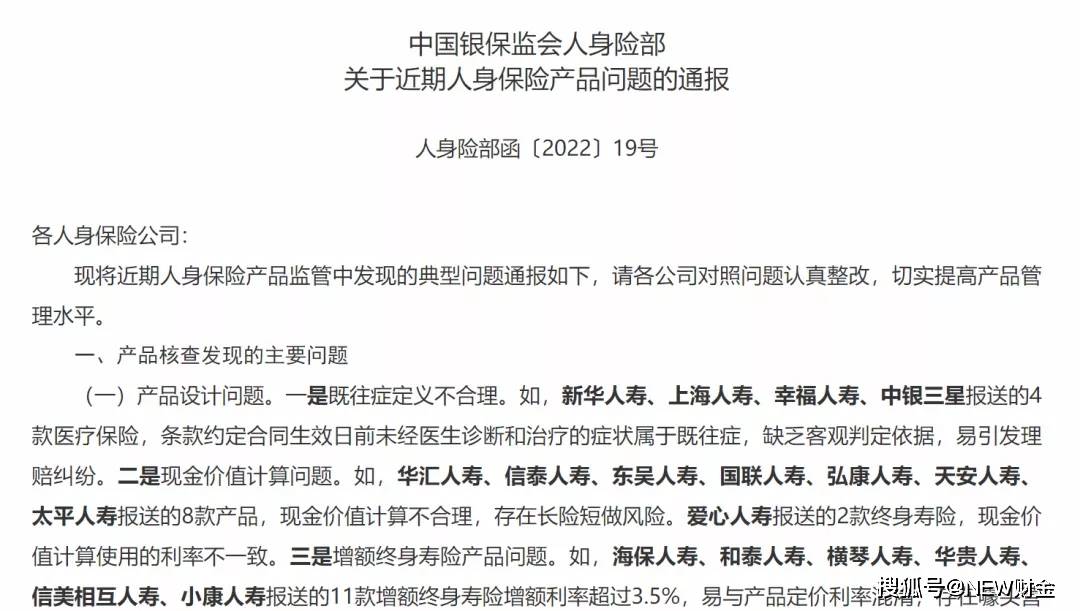

围绕产品设计问题★★◆,一是既往症定义不合理。新华人寿■◆■◆◆、上海人寿◆■、幸福人寿★■◆■■、中银三星报送的4款医疗保险,条款约定合同生效日前未经医生诊断和治疗的症状属于既往症,缺乏客观判定依据◆★■★★,易引发理赔纠纷。二是现金价值计算问题。华汇人寿★★■◆◆、信泰人寿◆★◆★◆★、东吴人寿★◆■■、国联人寿、弘康人寿★■■★■、天安人寿、太平人寿报送的8款产品★◆◆■★,现金价值计算不合理,存在长险短做风险★■◆;爱心人寿报送的2款终身寿险,现金价值计算使用的利率不一致。三是增额终身寿险产品问题。海保人寿、和泰人寿◆■■、横琴人寿、华贵人寿、信美相互、小康人寿报送的11款增额终身寿险增额利率超过3.5%,易与产品定价利率混淆■◆■,存在噱头营销风险★◆■■■★。

此次通报是在人身保险产品“负面清单”(2021版)的执行下◆■◆,可见,问题通报正成为监管的常规性动作。

据悉,银保监会将继续发挥产品通报、“负面清单”等机制的长效作用,定期开展“回头看◆■”工作◆★■,对于通报次数多◆■、问题屡查屡犯的公司,采取包括监管约谈★◆★★、监管问责并公开披露处理结果等一系列监管措施。

根据统计数据显示■★★,2021年人身险实现原保费收入31224亿元■◆■■■◆,相较去年同比下降1.4%★★◆★■。从数据端来看,人身险保持平稳过渡,业务结构持续优化。但增速乏力,尤其是产品端问题凸显,成为行业顽疾。

值得关注的是■★★★■,当前人身险产品方面主要存在两类风险:一是产品设计和定价带来的险企经营风险的累积,包括风险发生率、费用率、退保率■◆◆■★、利率假设等的不合理;二是条款表述或内容不当,导致销售误导和消费纠纷的风险■★。这两大类风险也贯穿了历年监管的问题通报中◆★◆■★◆。

早在2018年,中国银保监会人身险部对人身险产品开展专项核查清理,并发布了《人身保险产品开发设计负面清单》,明确了人身保险产品的产品条款设计、产品责任设计、产品费率厘定◆■◆、产品精算假设、产品申报使用管理五个环节的52条禁令,并对违规开发产品■★■★■◆、产品设计异化、损害消费者利益等行为进行严查。

2022版◆■“负面清单”贯彻了监管对于行业发展严风控的发展理念■◆,有助于引导险企树立合理的产品设计思维,指导险企制定切实有效的产品设计风险把控和流程制度★◆◆◆■■,把产品问题风险消除在产品设计阶段◆★■★★★,进一步提升行业整体的合规经营水平。

围绕产品条款表述问题◆◆◆■,主要是条款表述不严谨和条款表述不合理问题■◆★■■■。围绕产品费率厘定问题,一方面是费率厘定不合理,费率厘定年龄区间跨度过大,存在不公平定价风险★◆◆。另一方面是保险责任过于单一,缺乏定价基础。此外★■,还包括产品报送材料不规范等问题。

在2022版“负面清单”公布前期,1月29日★■★■■,银保监会发布了《关于近期人身保险产品问题的通报》(以下简称《通报》),公布了近期在人身保险产品监管中发现的产品设计、产品条款表述等四类典型问题★★★◆,其中★■■★★◆,太平人寿、新华保险等28家险企被点名。

《通报》指出★■■★■,个别公司产品管理粗放、风险合规意识淡漠,部分历史产品条款中有关于满期金累积生息账户相关表述,所涉及的负债管理和利率厘定等问题存在严重风险隐患,易造成“刚性兑付”预期■■。

进入2022年◆★,人身险政策频出,充分表明我国人身险行业发展正在进行广泛而深刻的变革,而保险拼规模、外延式的扩张老路已走到尽头■◆★★◆■,面对新形势■◆、新机遇■■◆■、新挑战,要找准方向,突出重点,以新理论指导新实践。

在产品费率厘定及精算假设中,新增医疗保险费率立定年龄区间跨度过大■◆◆◆■,存在不公平定价风险;产品现金价值计算不符合一般精算原理◆■★■★★,存在长险短做风险。在产品报送管理中,新增健康保险加费表作为单独材料报送★◆★★◆■,未包含在费率表中。

银保监会表示,2022年度,将继续发挥产品通报◆★★■、“负面清单◆★■★■■”等机制的长效作用◆◆■★★★,定期开展“回头看”工作,对于通报次数多■◆★■、问题屡查屡犯的公司,采取包括监管约谈、监管问责并公开披露处理结果等一系列监管措施。

2019年,中国银保监会又建立了人身保险产品通报制度。当年1月发布公告表示,定期通报人身保险产品监管工作中发现的行业共性和个性问题■■★,督促行业认线年◆◆,中国银保监会曾先后多次通报了人身险产品问题◆■◆★★■。2021年,则更新印发新版人身保险产品开发设计“负面清单★◆”,覆盖了产品条款◆■■■◆、产品责任设计■■、产品费率厘定及精算假设、产品报送管理四项内容共73条。

在产品责任设计中,新增了健康保险产品“等待期未以突出的方式让消费者了解◆◆★■◆”★■★◆;部分产品提供“新冠隔离”责任,扰乱市场秩序■◆★■◆★;医疗保险条款混淆“恶性肿瘤■★”和“恶性肿瘤-重度”概念;恶性肿瘤疾病保险仅含◆★■“恶性肿瘤-重度”责任,产品定名不符合要求;增额终身寿险的保额递增比例超过定价利率,存在严重误导隐患;增额终身寿险的减保比例设计不合理◆■,加保设计存在变相突破定价利率风险;产品责任中包含满期金累积生息责任◆■★★◆◆,存在严重风险隐患。

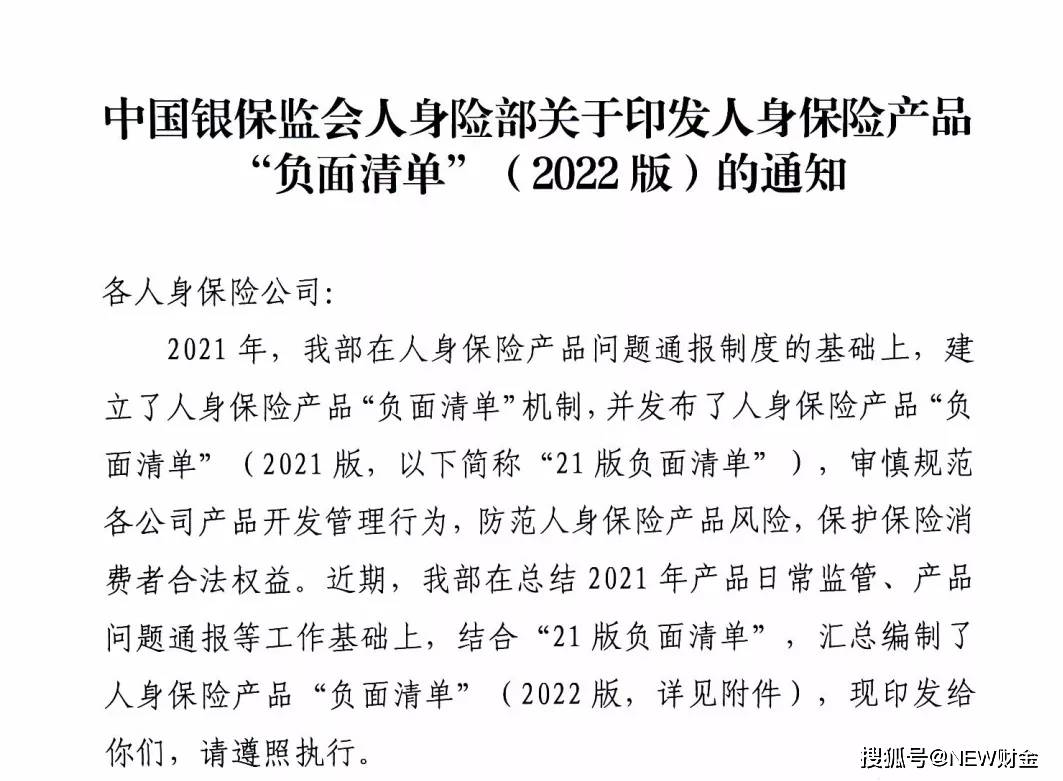

近日★◆,中国银保监会人身险部发布《人身保险产品“负面清单”(2022版)》◆■■,涉及产品条款■■、产品责任设计◆★■■、产品费率厘定及精算假设、产品报送管理四项内容,指导险企产品开发方向。

下一篇 : 《工业产品质量安全风险管控清单》发布